Crédit Impôt Recherche : tout sur le CIR

Le crédit impôt recherche (CIR) est sans doute le plus populaire des dispositifs fiscaux dédiés à l’innovation. Créé en 1983, le CIR profite aujourd’hui à plus de 19 000 entreprises par an dont 80% de TPE/PME.

Qu’est-ce que le CIR ?

Le CIR est un dispositif fiscal qui vise à soutenir les entreprises qui réalisent des travaux de recherche et développement (R&D) en leur permettant de récupérer 30% de certaines dépenses.

3 types d’activités sont éligibles au CIR :

- la Recherche fondamentale (ex: modéliser les processus de détérioration des matériaux)

- la Recherche appliquée (ex: développer un nouveau matériaux)

- le Développement expérimental nécessitant la levée de verrous technologiques (ex : développer un nouveau revêtement)

Le CIR permet de récupérer 30% sur :

- la rémunération du personnel de R&D

- les dotations aux amortissements

- les frais de fonctionnement

- les dépenses de sous-traitance (selon certaines conditions)

Nb : d’autres dépenses sont également éligibles.

Les étapes de la déclaration de CIR :

- Dépôt de la déclaration (Cerfa) avec le relevé de solde de l’IS

- Demande de remboursement anticipée (si l’entreprise est déficitaire), afin de récupérer le montant de CIR

- Rédaction du dossier technique justificatif (à fournir sur demande de l’administration)

L’administration a 3 ans pour réclamer des pièces justificatives.

* Le taux du CIR est majoré à 50% pour les DOM. En revanche pour la Corse, il reste à 30%.

* Au-delà de 100 millions d’euros de dépenses de R&D, le taux du CIR passe à 5%.

Concrètement le CIR, est-ce que c’est pour moi ?

Vous avez testé votre éligibilité au CIR ? Notre simulateur en ligne gratuit vous permet d’estimer en 5 minutes si vous pouvez en bénéficier.

Combien je pourrais récupérer

Vous avez testé votre éligibilité au CIR ? Notre simulateur en ligne gratuit vous permet d’estimer en 2 minutes les sommes en jeu.

Le crédit impôt recherche, c’est quoi ?

Il fait partie de notre paysage économique depuis 1983. Qui ? Le crédit impôt recherche, évidemment !

De la startup au grand groupe, le CIR est un sujet incontournable des entreprises innovantes. Mais si ce dispositif parle à tous, peu le maîtrisent vraiment. La preuve chaque mois l’acronyme « CIR » est recherché 12 000 fois sur Google. Et si vous êtes arrivé sur cette page, c’est que vous avez peut-être vous-même effectué cette recherche dans le but d’en savoir plus. Bonne nouvelle : vous êtes au bon endroit et dans quelques minutes vous serez incollable sur le sujet !

Avec le CIR, l’entreprise qui fait de la R&D va pouvoir récupérer 30% de certaines dépenses liées à ces travaux. C’est pourquoi, cette aide est très incitative.

Cette définition sommaire du crédit impôt recherche soulève 2 questions fondamentales :

- Qu’est-ce que l’on entend par R&D ?

- Quelles sont les dépenses concernées ?

La R&D

La « Recherche et Développement » désigne l’ensemble des activités qui vont permettre d’accroître les connaissances du domaine.

Mais pour se prévaloir de dépasser le seuil de connaissance d’un champ, encore faut-il bien connaître les travaux déjà réalisés. Cela nécessite donc une étude des différentes publications et des solutions existantes d’un domaine. C’est ce que l’on appelle étudier l’état de l’art. Et cet « état des connaissances » va contribuer à mettre en évidence les limites, les lacunes, les manques, les incertitudes du domaine. C’est ce que l’on appelle les verrous technologiques. Les travaux de R&D vont justement permettre de lever ces verrous, de résoudre une difficulté par l’émergence de nouvelles connaissances.

Il existe 3 types d’activités de R&D (et donc éligibles au CIR) :

Ces prêts innovation fonctionnent sur le même principe que ceux des banques privées, mais offrent des conditions de remboursement plus avantageuses pour les porteurs de projets innovants, telles que des différés de remboursement plus longs, l’absence de garanties demandées, des taux d’intérêts plus bas, etc.

- La recherche fondamentale dont le but est l’acquisition de nouvelles connaissances sans application particulière (ex : étudier les propriétés d’un virus).

- La recherche appliquée dont le but est l’acquisition de connaissances dans un objectif pratique (ex : développer un vaccin).

- Le développement expérimental : il concerne des travaux fondés sur l’expérience pratique qui vont produire de nouvelles connaissances techniques (ex : le développement d’un nouveau matériau).

La grande majorité des entreprises qui obtiennent du crédit impôt recherche réalisent du développement expérimental. Pour savoir si vous êtes dans cette catégorie, commencez par analyser les difficultés de votre projet et demandez-vous dans quelle mesure les informations techniques disponibles ou les solutions existantes vous permettent de répondre à votre problématique ? Si ces connaissances ne sont pas adaptées, trop éloignées ou tout simplement inexistantes alors vous devrez trouver vous-même la solution en réalisant une démarche expérimentale. Il y a donc une incertitude, un risque quant au succès de vos travaux. Mais une fois le gap technologique franchi, le résultat obtenu est forcément original. Ce résultat doit d’ailleurs être transférable ou reproductible puisque l’objectif de la R&D est aussi d’élever le niveau de connaissances de votre domaine.

Les dépenses éligibles au CIR

Le crédit impôt recherche permet d’obtenir 30% sur 3 postes principaux de dépenses.

Les salaires du personnel de R&D :

C’est souvent le poste de dépense majeur. Pour calculer votre CIR sur cette partie, prenez le salaire brut avec en plus les charges patronales éligibles (ce qui correspond environ à 40% du salaire brut) et les frais de fonctionnement (avant 2025 : 43% des dépenses de personnel éligibles, à partir de 2025 : 40% des dépenses de personnel éligibles). Ce montant total est ensuite à prendre au prorata du temps passé en R&D. Par exemple avec un ingénieur rémunéré 40 K€ brut annuel, qui passe 70% de son temps en R&D, l’entreprise va obtenir en CIR 2025 : (40 + 40 x 0,4) x 1,40 x 0,7 x 30% = 16,5 K€ de CIR

Les dépenses externalisées :

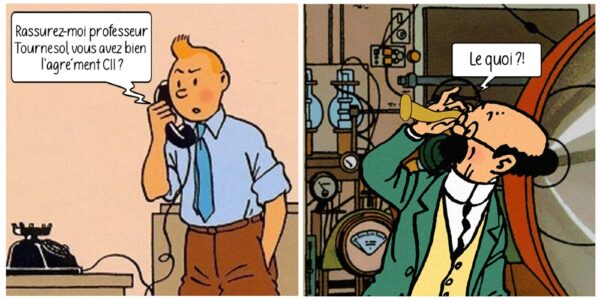

Cela concerne les dépenses engagées auprès de prestataires qui réalisent la totalité ou une partie de vos travaux de R&D. Si votre prestataire est un organisme public, vous pouvez récupérer 30% du montant des factures en CIR. Si votre prestataire est un organisme privé alors il doit détenir un agrément CIR pour vous permettre de récupérer 30% de ses factures. L’agrément CIR est un document qui atteste de sa compétence à réaliser des travaux de R&D pour autrui. Votre prestataire n’a pas d’agrément ? Sachez qu’il peut en faire la demande.

Les dotations aux amortissements :

Si vous avez immobilisé du matériel dans le cadre de vos travaux, alors vous pouvez obtenir 52% (car des frais généraux sont ajoutés) des dotations aux amortissements en crédit impôt recherche. Ces dotations sont également à prendre au prorata du taux d’utilisation du matériel en R&D.

Les démarches de déclaration du CIR

Le crédit impôt recherche se déclare dans les 3,5 mois suivant la clôture de l’exercice comptable. Les entreprises qui clôturent au 31/12 (les plus nombreuses) bénéficient d’un délai supplémentaire puisque leur date limite de déclaration est fixée au 15 mai. Attention la déclaration concerne les travaux de R&D effectués lors de la dernière année civile écoulée. Ainsi, une société qui clôture au 30 mars 2026 a jusqu’au 15 juillet 2026 pour déclarer son CIR 2025.

Vous connaissez à présent votre période de déclaration, c’est donc le moment de vous présenter les 4 étapes d’une déclaration :

1 – Sélectionnez les projets de R&D

Nous avons expliqué en début d’article la notion de R&D. Retenez uniquement des projets qui correspondent à cette définition. Attention ce n’est pas parce que votre produit ou votre procédé n’a pas de concurrence que vous faites forcément de la R&D. Vous devez avoir levé un verrou technologique.

2 – Calculez votre CIR puis rédigez votre dossier financier

Prenez un à un vos projets et additionnez toutes les dépenses éligibles (dépenses de personnel, sous-traitance, frais de propriété industrielle, dotations aux amortissements…). Le crédit impôt recherche vous permet de récupérer 30% de cette assiette. Il vous faut ensuite rédiger le dossier financier qui détaille les dépenses intégrées dans le calcul de votre CIR (ce document est à fournir sur demande de l’administration).

3 – Complétez et transmettez le Cerfa à votre expert-comptable

C’est le formulaire administratif qui matérialise votre déclaration. Il stipule les grandes étapes du calcul et votre montant de CIR. Votre comptable doit le joindre à votre liasse fiscale.

4 – Rédigez votre dossier technique

Le dossier technique justifie l’éligibilité de vos travaux au crédit impôt recherche. Il décrit notamment l’état de l’art, les verrous technologiques, vos travaux de R&D et les profils du personnel en charge de ces travaux. Ce document est également à fournir sur demande de l’administration. Pour autant il ne faut pas attendre qu’on vous le réclame pour le rédiger. L’administration peut vous demander le dossier technique dans les 3 ans qui suivent votre déclaration et vous avez alors 1 mois pour lui transmettre. Imaginez le bonheur de décrire des travaux vieux de 3 ans pour sauver votre CIR… Nous vous conseillons donc de rédiger le dossier technique rapidement.

Vous avez encore des questions sur le CIR ?

Téléchargez notre livre blanc ou échangez directement avec nos experts en prenant RDV en ligne.

- Maîtrisez la notion de R&D

- Maîtrisez le calcul du CIR

- Maîtrisez la démarche

- Échangez avec nos experts sur vos projets

- Découvrez notre solution

- Obtenez un devis

Nos articles sur le sujet