Crédit d’Impôt Métiers d’Art : tout sur le CIMA

Soutenir les entreprises artisanales et industrielles : voilà l’objectif du Crédit d’Impôt Métiers d’Art (CIMA).

Le CIMA est un dispositif qui permet aux entreprises et artisans de déduire de leur impôt une partie de leurs dépenses liées à la création d’ouvrages uniques ou en petite série, ou à la restauration du patrimoine. Une aide qui peut s’élever à 30 000 euros par an.

Comment ça marche et surtout comment en bénéficier ? On vous explique tout dans cet article.

En France, les métiers d’art représentent un pilier culturel, économique et patrimonial. Ébénistes, bijoutiers, verriers, céramistes, horlogers, restaurateurs d’art ou créateurs de mobilier sur mesure… ces artisans et entreprises perpétuent des gestes rares, tout en explorant de nouvelles voies de création et d’innovation.

Mais ce secteur reste économiquement fragile. Les métiers d’art sont souvent exercés par de petites structures disposant de faibles marges et d’une forte intensité de travaux manuels. Ces entreprises, essentielles au rayonnement du “Made in France”, peinent parfois à financer leurs activités de création et de recherche.

C’est pourquoi le Crédit d’Impôt Métiers d’Art (CIMA) a été instauré en 2006 pour :

- Soutenir l’emploi et la formation dans des métiers où la main-d’œuvre qualifiée est rare.

- Encourager la transmission de savoir-faire en voie de disparition.

- Favoriser la création et l’expérimentation, en rapprochant l’artisanat traditionnel des secteurs innovants comme le design, le luxe ou l’architecture.

- Valoriser le patrimoine immatériel français, véritable atout économique et culturel à l’international.

Ainsi, le CIMA s’inscrit à la croisée de la politique culturelle et de la politique industrielle française.

1. À qui s’adresse le CIMA ?

Le dispositif est destiné aux entreprises soumises à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS), relevant du régime des bénéfices industriels et commerciaux (BIC). Autrement dit, il concerne aussi bien les artisans indépendants que les PME ou ateliers d’excellence du secteur industriel.

Le dispositif s’adresse principalement aux TPE, PME et maisons labellisées “Entreprises du Patrimoine Vivant (EPV)”, qui souhaitent investir dans la création sans compromettre leur équilibre financier.

Deux grands filtres d’éligibilité permettent de déterminer si une entreprise peut bénéficier du crédit d’impôt :

L’entreprise est-elle éligible ?

Une entreprise peut bénéficier du CIMA si elle répond à l’un des critères suivants :

- au moins 30 % de sa masse salariale est affectée à des salariés exerçant un métier d’art reconnu,

- elle appartient à un secteur industriel éligible (horlogerie, bijouterie, joaillerie, lunetterie, facture instrumentale, arts de la table, ameublement, jouet, orfèvrerie, etc.)

- elle détient le label “Entreprise du Patrimoine Vivant (EPV)”, délivré par l’État pour valoriser les savoir-faire d’excellence et l’innovation.

Les entreprises EPV bénéficient d’ailleurs d’un taux de crédit d’impôt majoré à 15 % (contre 10 % pour les autres) et d’une reconnaissance nationale et internationale renforcée.

L’activité exercée est-elle éligible ?

Le CIMA vise deux grands types d’activités :

1- La création d’ouvrages uniques ou en petite série, c’est-à-dire :

- des œuvres réalisées à partir de plans, prototypes, maquettes ou tests,

- produites en quantité limitée (quelques dizaines d’exemplaires numérotés),

- présentant un caractère original, différent des réalisations antérieures de l’entreprise, sur le plan de la forme, de ses fonctionnalités, des matériaux qui le composent ou de ses lignes.

La création d’ouvrages réalisés en un seul exemplaire peut s’entendre également de la production de pièces réalisées sur mesure conformément à la commande d’un client, dès lors que les deux critères cumulatifs suivants sont réunis :

- l’entreprise réalise des plans et croquis ;

- l’ouvrage proposé au client a été modifié au titre de l’année concernée par rapport à ses réalisations précédentes sur le plan de la forme, de ses fonctionnalités, des matériaux qui le composent ou de ses lignes.

2- La restauration du patrimoine, portant sur des biens matériels, mobiliers ou immobiliers présentant un intérêt historique, artistique, archéologique, scientifique ou technique.

Ce double filtre “entreprise / activité” garantit que le dispositif soutient véritablement la création artisanale et non la simple production industrielle.

2. Comment calcule-t-on le montant de CIMA ?

Le CIMA se calcule sur la base de dépenses réalisées sur l’année civile, et ce, quelque soit la date de clôture de l’exercice. Le dispositif couvre principalement les dépenses suivantes lorsqu’elles sont liées à la création d’ouvrages réalisés en un seul exemplaire ou en petite série ou directement affectés à l’activité de restauration du patrimoine :

- Les rémunérations brutes et charges patronales du personnel au prorata du temps passé à la création d’ouvrages uniques ou à la restauration du patrimoine ;

- Les dotations aux amortissements du matériel au prorata du temps d’utilisation à la création d’ouvrages et à la réalisation de prototypes ou à l’activité de restauration du patrimoine ;

- Les frais de dépôt des dessins et modèles relatifs aux ouvrages réalisés en seul exemplaire ou en petite série ou relatifs à l’activité de restauration du patrimoine ;

- Les frais de défense des dessins et modèles, dans la limite de 60 000 € par an ;

- Les dépenses liées à l’élaboration d’ouvrages réalisés en un seul exemplaire ou en petite série ou à l’activité de restauration du patrimoine confiées à des stylistes ou bureaux de style externes.

Une fois les dépenses éligibles bien identifiées, on applique un taux à la somme de ces dépenses pour obtenir le montant de CIMA de l’année, taux qui diffèrent en fonction des entreprises : 10 % pour les entreprises classiques ou 15 % pour celles titulaires du label Entreprise du Patrimoine Vivant (EPV). Enfin, il est important de préciser que le montant du CIMA est plafonné à 30 000 € par an et par entreprise.

La société X fabrique et installe des menuiseries sur-mesure sur demande de ses clients pour Maison neuve, surélévation, agrandissement, rénovation partielle ou rénovation totale.

La société X, c’est 12 salariés dont la masse salariale dédiée au métier d’art est de 88%, avec des postes variés : Technico-commercial, Poseur/Fabricant en menuiseries, Apprenti, Responsable des Opérations, Assistante de vente, Maître ouvrier / Responsable de production.

Le salaire de l’assistante de vente ne peut pas être pris en compte dans le calcul du CIMA car il n’est pas associé à la création d’ouvrage sur-mesure.

Les dépenses de personnel associées à la création d’ouvrage sur-mesure sont de 265 211 € pour un total de 1 050 jours à la création d’ouvrage sur-mesure soit une moyenne de 56% du temps passé du personnel.

Le montant des dotations du matériel utilisé est de 23 297 € pour des machines telles que sertisseuse d’angle, banc d’assemblage extensible, chariot porte barres, chariot pour menuiseries finies, centre usinage 4 axes, combine cisaille/plieuse, manipulateur à ventouses, tronçonneuse 2 têtes.

Une partie des créations sur-mesure a été confiée à un bureau de style externe pour un montant de 68 112 €.

Concrètement, le montant du CIMA pour cette société est de :

| Dépenses de personnel | 265 211 € |

| Dotations aux amortissements | 23 297 € |

| Dépenses de sous-traitance | 68 112 € |

| Total de dépenses CIMA éligibles | 356 620 € |

| Taux appliqué | 10 % |

| Montant du CIMA brut avant plafonnement | 35 662 € |

| Montant du CIMA net après plafonnement | 30 000 € |

| Montant final du CIMA | 30 000 € |

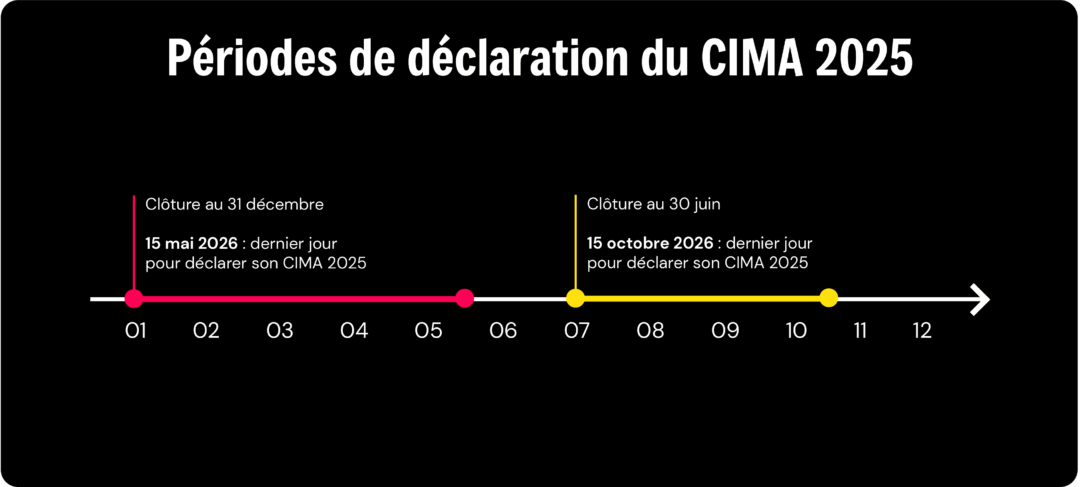

Concernant la date de déclaration du CIMA et son calendrier fiscal, il se déclare en même temps que le solde de l’impôt sur les sociétés, via le formulaire n°2572-SD. Si le montant du crédit dépasse l’impôt dû, les PME ont également la possibilité de déposer une demande de remboursement anticipé à l’aide du formulaire n°2573-SD, ce qui peut constituer un appui précieux pour la trésorerie.

Maintenant que les conditions d’éligibilité et les dépenses concernées sont clairement définies, il reste à comprendre comment traduire ces éléments dans un dossier complet et solide pour bénéficier concrètement du Crédit d’Impôt Métiers d’Art.

3. Comment constituer un dossier CIMA ?

La constitution d’un dossier de Crédit d’Impôt Métiers d’Art demande à la fois rigueur administrative et argumentation technique.

Il se compose de deux volets complémentaires : financier et technique.

Le dossier financier détaille les montants à reporter dans la déclaration fiscale via le formulaire n°2079-ART-SD, à joindre au solde d’impôt sur les sociétés. Il doit être accompagné de pièces justificatives telles que les fiches de paie et tableaux des temps passés, les factures d’achat ou de sous-traitance, ainsi que les CV ou diplômes du personnel concerné.

Le volet technique a pour objectif de démontrer le caractère éligible des ouvrages. Il comprend une fiche descriptive par création (plans, photos, croquis, maquettes ou prototypes), une présentation de la société et de son atelier, la description des différentes étapes de conception et de fabrication, ainsi que l’explication des critères d’originalité et d’innovation. Dans certains cas, une seule fiche d’ouvrage exemplaire peut suffire à illustrer la démarche créative globale de l’entreprise.

Enfin, comme toutes déclarations fiscales, le CIMA peut faire l’objet de demande d’information par l’administration (lors d’une simple demande de pièces ou d’un contrôle fiscal approfondi). L’administration vérifie dans ce cas :

- L’éligibilité de l’entreprise (respect du seuil des 30 % de masse salariale ou entreprise d’un secteur industriel éligible ou Entreprise du Patrimoine Vivant) ;

- Le caractère unique ou de petites séries des ouvrages ou d’activité de restauration du patrimoine (plans, photos, fiches descriptives, croquis, maquettes, etc.) ;

- Les postes de dépenses valorisés (fiches de poste, bulletins de paie, temps passés, factures, état des dotations, etc.)

En conclusion : le CIMA, un levier concret pour conjuguer tradition et innovation

Le Crédit d’Impôt Métiers d’Art n’est pas seulement un avantage fiscal : c’est un outil de transmission, de compétitivité et d’excellence.

En aidant les entreprises à financer leurs créations et à maintenir leurs savoir-faire sur le territoire français, il agit comme un véritable moteur d’innovation artisanale.

Pour les TPE, PME et ateliers d’excellence, le CIMA représente une opportunité stratégique : alléger les coûts de création, investir dans la formation et renforcer leur rayonnement en France et à l’international.

Chez FINALLI, nos experts accompagnent chaque entreprise dans la vérification de son éligibilité, la constitution du dossier et la sécurisation de la déclaration fiscale, afin de valoriser au mieux les savoir-faire qui font la richesse du patrimoine français. Si vous avez des questions, nous sommes à votre écoute. Il vous suffit de prendre rendez-vous avec nos experts ici :