-

1- Le principe de l’IR-PME

-

2- IR-PME : les conditions pour les entreprises

-

3- La nature des souscriptions

-

4- IR-PME : les conditions pour les investisseurs

-

5- Conclusion

Vérifiez en 5 min les aides à l’innovation qui vous concernent.

Pour les startups, la question du financement est aussi cruciale que complexe. Si les aides fiscales à l’innovation dont le statut Jeune Entreprise Innovante (JEI) permettent d’alléger significativement les charges fiscales et sociales, ils ne répondent pas toujours à un autre besoin fondamental : l’apport en fonds propres pour soutenir la croissance.

C’est ici que le dispositif IR-PME (Impôt sur le Revenu – Petite et Moyenne Entreprise), encore trop souvent méconnu des dirigeants, prend tout son sens.

L’IR-PME est un mécanisme fiscal incitatif qui permet aux investisseurs particuliers d’obtenir une réduction d’impôt sur le revenu en échange d’une souscription au capital de PME non cotées.

Et lorsque ces investissements sont réalisés au sein d’une société disposant du statut JEI, la réduction d’impôt dont bénéficient les particuliers est bien plus importante.

C’est pourquoi le statut JEI est vraiment avantageux car, en plus des réductions de charges Urssaf sur les salaires du personnel de R&D, il permet aussi d’attirer plus facilement les investisseurs. Explications !

1- Le principe de l’IR-PME

Le dispositif IR-PME (anciennement “dispositif Madelin”) permet à tout contribuable fiscalement domicilié en France de bénéficier d’une réduction d’impôt sur le revenu, en contrepartie de la souscription au capital d’une PME non cotée.

Cette incitation vise à favoriser l’investissement dans le tissu économique local, en orientant l’épargne privée vers les entreprises à fort potentiel.

Différents taux peuvent alors s’appliquer :

- Un taux normal : 18 % du montant investi dans une PME ;

- Un taux majoré : 30 % du montant investi si la PME dispose du statut JEI ;

- Un taux majoré de 50% du montant investi si la PME dispose du statut JEI-R (Jeune Entreprise Innovante de Rupture).

Exemple : Un particulier investit 40 000 € dans une JEI. Il bénéficie d’une réduction d’impôt de 12 000 €. S’il avait investi dans une PME sans le statut JEI, sa réduction d’impôt aurait été de 7 200 €.

Si cette réduction d’impôt est très incitatrice, elle reste tout de même soumise à des plafonds.

Dans le cadre d’un investissement dans une PME classique, les investissements annuels concernés par la réduction d’impôt sont limités à 50 000 euros pour une personne seule ou à 100 000 euros pour un couple. Une fois ces montants dépassés, l’investissement est possible mais ne donne plus lieu à une réduction d’impôt sur l’année concernée.

Dans le cadre d’un investissement dans une JEI, les investissements annuels concernés par la réduction d’impôt sont limités à 75 000 euros pour une personne seule ou à 150 000 euros pour un couple.

Dans le cadre d’un investissement dans une JEI-R, les plafonds appliqués sont les mêmes que pour une PME « classique » à savoir 50 000 euros pour une personne seule et 100 000 euros pour un couple.

Là encore, avoir le statut JEI offre un avantage car il permet d’attirer des plus gros capitaux car la réduction d’impôt s’applique sur des montants supérieurs. En effet, pour un célibataire, la réduction d’impôt maximale sur une année lors d’un investissement dans une PME « classique » est de 9 000 € (50 000 x 18%) alors qu’elle est de 22 500 € pour l’investissement dans une JEI (75 000 x 30%).

2- IR-PME : les conditions pour les entreprises

Pour que les investisseurs puissent bénéficier de la réduction IR-PME, votre entreprise doit remplir un ensemble de critères définis par le Code général des impôts :

- Ce dispositif concerne les PME au sens communautaire : c’est-à-dire des entreprises avec moins de 250 salariés et 50 millions d’euros de chiffres d’affaires ;

- L’entreprise doit être soumise à l’IS ;

- Le siège de l’entreprise doit être situé dans l’espace économique européen ;

- L’entreprise doit être non cotée, et exercer sur un marché non réglementé ;

- Elle doit exercer son activité depuis moins de 10 ans (ou moins de 7 ans après sa première commercialisation). Si l’entreprise a plus de 10 ans, elle doit alors avoir défini un plan d’investissement supérieur à 50 % de son chiffre d’affaires annuel moyen des cinq années précédentes ;

- Elle doit employer au moins 2 salariés à la clôture de l’exercice ;

- Elle ne doit pas être qualifiée d’entreprise en difficulté.

A noter que certaines activités sont exclues du dispositif (production d’électricité photovoltaïque, activité dont le revenu est garanti par des tarifs règlementés, banque, finance, assurance, activités immobilières, construction navale, industrie houillère, sidérurgie)

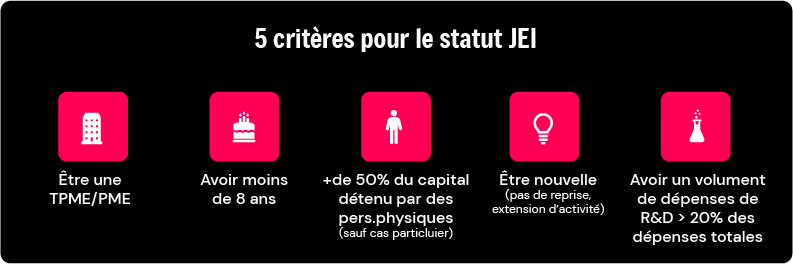

Les entreprises qui ont le statut JEI cochent déjà un grand nombre de ces critères. Car pour rappel, une entreprise JEI doit :

Bon à savoir : pour être qualifiée de Jeune Entreprise Innovante de rupture (JEI-R), votre société doit avoir des investissements en R&D qui représentent au moins 30% des dépenses totales de l’entreprise. C’est donc 10 points de plus que pour le statut JEI où l’investissement en R&D demandé est d’au moins 20%. Autrement dit :

– Si le volume de dépenses en R&D est entre 20% et 30% => JEI

– Si le volume de dépenses en R&D est d’au moins 30% => JEI-R

3- La nature des souscriptions

Dans le cadre de l’IR-PME, on parle de souscriptions en numéraire au capital initial ou à l’augmentation de capital. Concrètement, cela implique qu’ils doivent investir de l’argent liquide dans la société en échange de nouvelles actions émises par celle-ci.

Il est important de noter que ces souscriptions excluent les comptes courants et les apports en nature. Les comptes courants désignent des prêts accordés par les associés ou les actionnaires à l’entreprise, tandis que les apports en nature font référence à des actifs autres que de l’argent liquide (comme des biens matériels, des brevets, etc.). Ces types de contributions ne permettent pas de bénéficier des avantages fiscaux liés à l’IR-PME.

De plus, les souscriptions doivent constituer la création d’actions nouvelles ou un investissement de suivi dans le cas d’une augmentation de capital. Cela signifie que les fonds investis contribuent à renforcer les ressources financières de la PME, lui permettant ainsi de développer ses activités ou de financer de nouveaux projets.

Il est à noter que sous certaines conditions, l’investissement peut être réalisé par l’intermédiaire d’une holding, ce qui offre une certaine flexibilité aux investisseurs dans la structuration de leurs investissements.

4- IR-PME : les conditions pour les investisseurs

Pour pouvoir bénéficier de l’IR-PME, les investisseurs ont également des critères à respecter :

- Ils doivent être des personnes physiques fiscalement domiciliées en France et redevables de l’impôt sur le revenu ;

- Les titres de l’entreprise obtenus lors de l’investissement doivent être conservés au moins 5 ans. Toute cession anticipée entraîne la perte du bénéfice fiscal (sauf exceptions : décès, invalidité, licenciement…) ;

- L’investisseur ne doit pas détenir plus de 25% du capital ou des droits de vote ;

- L’investissement doit être réalisé en numéraire, dans le cadre d’une souscription à une augmentation de capital ou à la constitution de la société. (voir ci-dessus).

5- Conclusion

Le statut JEI offre bien plus qu’une exonération fiscale ou des réductions de cotisations patronales : c’est également un argument majeur pour attirer des fonds privés, notamment auprès d’investisseurs individuels soucieux de sens et de rentabilité.

Mais pour obtenir le statut JEI, les conditions sont strictes et contrairement à ce que son nom indique il ne s’agit pas de mener une activité innovante mais bien de faire de la recherche et développement (R&D). Souvent les entreprises confondent la notion de R&D avec celle d’innovation et se voient ainsi refuser le statut JEI par l’administration.

Si vous avez des questions sur le statut JEI, le statut JEI-R ou la mise en place de l’IR-PME, nous sommes à votre écoute. Il vous suffit de prendre rendez-vous avec nos experts ici :