-

Les sociétés soumises à l'IS

-

Les sociétés soumises à l’IR

-

Les entreprises nouvelles qui ont un exercice supérieur à 12 mois

Dans 5 minutes, vous saurez

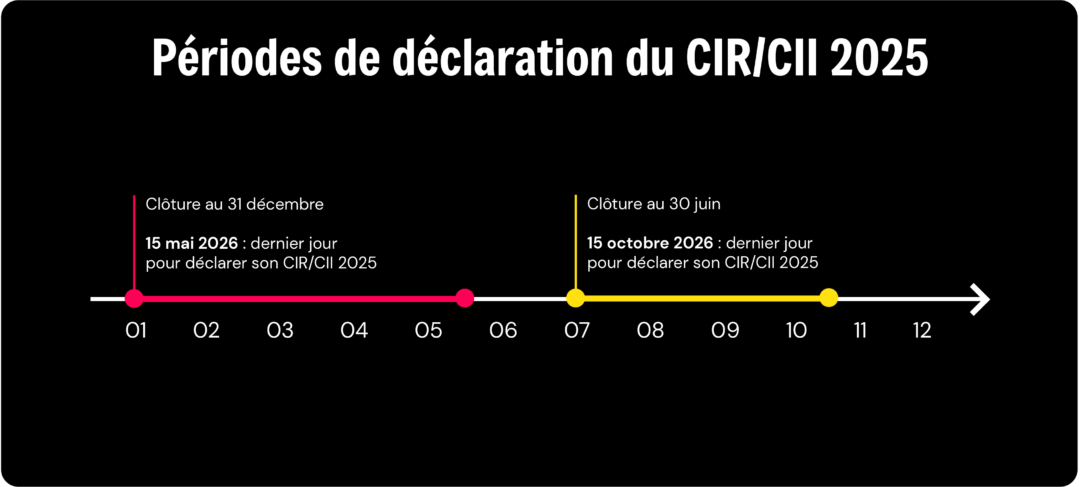

La période de déclaration du crédit impôt recherche (CIR) ou du crédit impôt innovation (CII) dépend du régime fiscal de votre entreprise et de sa date de clôture des comptes.

Les sociétés soumises à l’IS

Les Société soumises à l’Impôt sur les sociétés (IS) doivent déclarer leur CIR ou CII en même temps que le relevé de solde d’IS :

- soit pour une société clôturant au 31 décembre 2025 : le 15 mai 2026

- et pour une société en exercice décalé : 3,5 mois après la clôture

Les sociétés soumises à l’IR

Une Entreprise individuelle soumise à l’Impôt sur le revenu (IR) doit déclarer son CIR ou CII en même temps que sa déclaration annuelle de résultats :

- soit pour une entreprise clôturant au 31 décembre 2025 : le 3 mai 2026

- et pour une entreprise en exercice décalé : 3 mois après la clôture

Les entreprises nouvelles qui ont un exercice supérieur à 12 mois

Le CIR-CII reste calculé sur l’année civile, l’entreprise doit donc déposer son CIR-CII de l’année N-1 et l’année N en même temps :

- lors du dépôt du relevé de solde d’IS (société soumise à l’IS)

- lors du dépôt de la déclaration annuelle de résultat (entreprise individuelle soumise à l’IR)

Mais avant de penser à déclarer votre CIR et/ou votre CII, avez-vous pensé à tester votre éligibilité aux dispositifs ? Finalli a justement développé des diagnostics en ligne gratuits !

Testez votre éligibilité au CIR – CII !

Avec nos diagnostics en ligne gratuits, vous savez en 5 min si vous pouvez en bénéficier.